092-260-5463

受付時間 10:00~18:00(平日)

悩める若手社長

悩める若手社長賃金って、どこまでが“賃金”なんだろう?

手当や賞与、残業代の扱いって法律的に大丈夫?

そんな疑問や不安をお持ちの経営者・人事担当者の方は多いのではないでしょうか。

賃金は、従業員との信頼関係や会社の法的リスクに直結する重要なテーマです。

しかし、賃金の定義・構成・支払い方法には細かなルールや例外が多く、間違った運用をしてしまうと、未払い・是正勧告・信頼喪失などのリスクも。

本記事では「賃金とは何か?」という基本から、構成・支払いルール・注意点までを徹底的にわかりやすく解説します。

これから新たに制度を整える方、既存ルールを見直したい方にも役立つ内容になってますので、ぜひ参考にしてください。

社会保険労務士 志賀佑一

社会保険労務士志賀佑一事務所代表。

経営者、従業員、会社がともに3WINの組織づくりをモットーに、人材が定着する会社づくりのサポートに尽力。

社会保険労務士として独立後は人事労務支援に加え、各種研修や制度導入などを通じてリテンション(人材流出防止)マネジメント支援にも注力している。

「うちは大丈夫かな…」

「何からチェックすればいいのか分からない…」

そんな経営者・人事担当者の方のために、

労務管理の基本を“ひと目でチェックできる”シートを作成しました。

✅ 就業規則や雇用契約の整備状況

✅ 賃金・残業・有給管理のリスク項目

✅ 労働時間・社会保険などの基本項目

を、チェック式で簡単に確認できるようになっています。

今なら【無料】で、「【永久保存版】最低限知っておくべき!労務管理チェックシート」をプレゼント中!

労働基準法第11条では、「賃金」とは労働の対償として使用者が労働者に支払うすべてのものと定義されています。

つまり、名称に関係なく、労働の対価として支給される金銭や物品はすべて賃金とみなされます。

たとえば以下のようなものが該当します。

「名称ではなく、実態で判断される」点がポイントです。

言葉の使い分けにも注意が必要です。

| 用語 | 主な意味と使用場面 |

|---|---|

| 賃金 | 労働基準法上の概念。最も広い意味 |

| 給与 | 税務上の表現。所得税の源泉徴収に使用 |

| 給料 | 月給制の基本給など、日常的な言い方 |

| 報酬 | 業務委託や役員などに支払う対価 |

たとえば、役員報酬は「賃金」には該当しません。

このように法的背景を理解しておくことが、正しい労務運用につながります。

額面と手取りの違いは以下の通りです。

従業員との認識齟齬を防ぐため、採用時や昇給時などには「手取りではなく額面で通知している」ことを明確に伝えるようにしましょう。

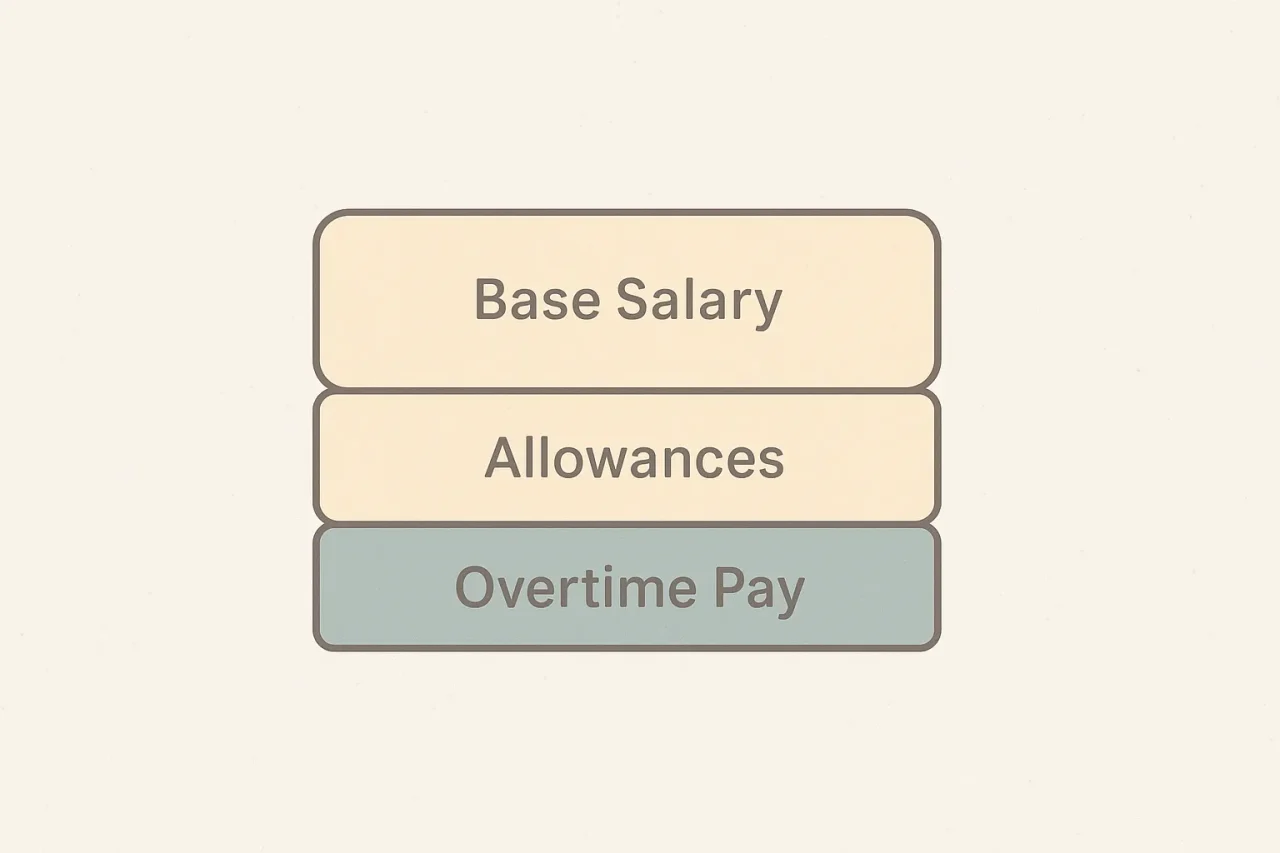

基本給は、賃金の中でも最も中心となる部分です。年齢や勤続年数、役職、スキル、職能などに応じて設定されます。

評価制度と連動させることで、より納得感のある給与体系を設計することが可能です。

手当は会社の制度や方針により支給内容が異なりますが、よくあるものとして以下が挙げられます。

これらの手当が明確にルール化されていないと、支給の平等性が疑われ、内部トラブルの元にもなり得ます。

労働基準法により、法定時間外の労働には以下の割増賃金が義務付けられています。

割増賃金は、基本給に限らず「賃金総額ベース」で計算する必要があるため、正しい基礎賃金の把握が不可欠です。

賃金の内訳を理解したうえで、実際にどの賃金形態(月給・時給・出来高制など)を採用するかも企業運営では重要なポイントです。

各賃金形態の違いやメリット・注意点については、以下の記事で詳しく解説していますので、あわせてご覧ください。

これらはすべて、「労働の対価」として支払われるため、賃金に該当します。

労働の対価ではない支給は、賃金に含まれません。

例として以下のようなものがあります。

明確に区別しておかないと、後に「賃金未払い」として主張される恐れもあります。

役員報酬は、雇用関係がないため「賃金」ではありません。

退職金は、会社によっては賃金に含まれる扱いとなることもあるため、就業規則や退職金規程での明記が重要です。

労働基準法で定められている「賃金支払いの5原則」は以下のとおりです。

給与の天引き(食事代や社宅費など)を行う場合は、労使協定が必要です。これを怠ると「全額払いの原則」に違反します。

賃金支払いの5原則については、以下の記事で詳しく解説しています。

従業員がやむを得ない事情で急な出費を必要とする場合(出産・災害・病気など)、会社は支払期日前であっても既に働いた分の賃金を支払う義務があります。

最低賃金は、年齢や雇用形態に関係なくすべての労働者に適用されます。

地域別・業種別に定められており、厚生労働省や都道府県労働局のWebサイトで確認できます。

企業にとって、賃金の未払いは重大な労務リスクであり、信用の失墜・法的責任・金銭的負担を同時に引き起こす可能性があります。

「うっかり計算ミス」「残業代の支払い基準が曖昧」「退職時の精算が漏れた」──

こうした小さなきっかけが、大きなトラブルや訴訟に発展するケースは少なくありません。

経営者・人事担当者は、「未払いが起きる原因」と「万一の対応策」、そして「そもそも起こさない仕組みづくり」の3つを把握しておくことが大切です。

以下のような状況が、未払いの温床となります。

多くの企業では、故意ではなく「認識不足」「管理体制の不備」が原因で発生しています。

賃金未払いは労働基準法第24条(賃金の全額払い)違反にあたり、以下のような罰則があります。

また、会社が従業員とのトラブルを適切に処理できていないことが企業イメージや採用力の低下にも直結します。

賃金の未払いに直面した労働者は、次のような行動をとることができます。

特に最近では、若年層を中心に「声を上げる」意識が高まっており、放置はリスクの拡大につながります。

トラブルを未然に防ぐには、以下のような「3つの仕組み」が重要です。

制度上の支給基準や算定方法を明文化し、現場と人事で共通認識を持つこと。

志賀佑一

志賀佑一多くの企業では「これまでは問題が起きなかったから」という理由で未払いリスクを軽視しがちですが、制度が複雑化・透明化された今こそ見直しのタイミングです。

自社の賃金規程は現状の実態と一致しているか?

管理職にも残業代が必要な働き方になっていないか?

給与計算ソフトの設定に誤りがないか?

こうした点を定期的に棚卸しすることで、賃金未払いの予防と企業の信頼性向上の両方が実現できます。

賃金規程で作成すべき内容は以下の通りです。

これらを就業規則や別規程に明記しておくことで、ルールの明確化とトラブル予防につながります。

賃金台帳は、労働基準法第108条に基づき、会社が従業員ごとに作成・保存しなければならない法定帳簿です。

労働条件を明確にし、賃金の支払い状況を適正に管理するためのものであり、就業規則や労働条件通知書と並んで極めて重要な労務書類の一つです。

企業はこれらの内容を正確に記録し、退職後も一定期間(原則3年間)保管する義務があります。

また、労働基準監督署の調査が入った際には、提示を求められることがあります。

さらに、賃金台帳の整備は単なる“義務の履行”だけではありません。

実は、企業の健全な経営管理や労務リスクの可視化にも大きく役立つものです。

このように、賃金台帳の整備はコンプライアンス対策だけでなく、経営効率や人事制度との連携にも効果を発揮します。

賃金台帳や賃金規程が未整備、または不十分な状態では、思わぬ労使トラブルや行政指導を招くリスクがあります。

特に中小企業では、「これまで問題にならなかったから大丈夫」という理由で整備が後回しになりがちですが、それが労務リスクの“地雷”になっているケースも多く見受けられます。

- 未払い賃金の証明ができず、遡って支払うはめに

- 退職者からの賃金請求訴訟に対応できない

- 時間外労働の把握が甘く、是正勧告を受ける

- 助成金申請時に必要書類を準備できず不支給に

- 内部通報やSNSでの炎上につながるケースも

一方で、これらのトラブルは「整備・記録・運用の見直し」を行うだけで大きく軽減・予防できます。

つまり、賃金台帳の整備は単なる事務処理ではなく、労使トラブルの“予防接種”のような役割を果たすものです。

「何かあったときに備える」ではなく、「何も起こさないよう備える」という視点で、ぜひ見直しを進めていきましょう。

賃金とは、単なる「給与」や「給料」ではなく、労働の対価として支払うあらゆる金銭・物品を含む広い概念です。

そして、その支払いには労働基準法に基づいた厳格なルールや原則が存在します。

本記事では、以下のような観点から「賃金の基本」について詳しく解説してきました。

特に近年では、働き方改革や同一労働同一賃金の導入により、非正規社員との不合理な格差や支払いルールのあいまいさが、企業にとってリスクとなり得ます。

法令違反や未払いが発生すれば、企業の信用失墜、罰則、行政指導、SNS炎上など、さまざまな不利益につながりかねません。

「以前から運用しているから大丈夫」

「社員に言われたことがないから問題ない」

と思っていた制度に、実は法的なリスクや“グレーゾーン”が潜んでいることは少なくありません。

少しでも不安を感じたら、今が制度を見直すタイミングです。

こうしたお悩みがある方は、ぜひお気軽にご相談ください。

貴社に合わせた実践的かつ法的に安心できる制度づくりをお手伝いします。

ご相談・お問い合わせはこちらからどうぞ。